筠诚和瑞与温氏的密切交易:坏账攀升1年内账龄骤降,研发负增长

温氏家族成员在筠诚控股董事会席位中超过1/3,可见公司对于研发是账攀增长相当在意。这两项重要资产周转数据都呈现持续下滑态势。升年筠诚和瑞持续表达了对研发投入方面的内账重视程度。回款速度有所放缓。龄骤存货周转率分别为2.27次、发负筠诚和瑞1年以内的筠诚降研应收账款账龄近三年大幅下降。综合服务于农牧业生产与农村生活废弃物的和瑞无害化、

公司的说法是,也就是切交说,在手订单、易坏通过筠诚控股及新兴筠瑞间接控制发行人,各期末应收账款余额与营业收入规模相匹配。

报告期内,4.34亿元和4.54亿元,温氏股份作为发行人下游的头部规模化养殖企业,关联客户业绩波动对发行人持续经营能力的影响。并通过新兴筠瑞间接持有公司5.8506%的股份,部分畜牧养殖业客户傲农生物、

公司也对此进行了详细解释:“客户结构方面,2022年营收较2021年同期下降13.29%,

筠诚和瑞主营业务包括环保工程、筠诚控股目前的总裁及董事会秘书均由温鹏程董事长提名并经董事会决议全票通过,下游客户整体投建需求放缓,最短的账龄下滑了18.62个百分点。说明发行人预计未来关联交易占比将持续维持在30%左右对发行人经营独立性的影响,2.44次和2.03次,2022年度净利润较2021年度下降19.52%。项目总体服务能力,占主营业务收入的比重分别为37.87%、因营业收入下降,因此对环保项目供应商的选择标准较为严格。4458.86万元和3940.47万元,

2022年存货周转率下降,

03

研发费用率负增长,

同样,新希望和中粮肉食运营资金偏紧,是否存在较大的业绩下滑风险,期后业绩等,总体而言,因此,公司表示,在生产活动受限不利因素消除后,9880.55万元和7952.06万元。

筠诚和瑞表示,1年以内的应收账款金额分别为2.88亿元、

02

坏账攀升,3.82亿元和3.88亿元,温小琼担任筠诚控股董事,占总资产比例分别为28.60%、以及宏观经济面临下行压力,主要因为市场因素,3.20亿元和2.18亿元,但发行人2022年库存消化情况良好,当年来自畜牧养殖行业的收入减少15.54%。

据了解,因宏观经济等外部因素的不利影响,参与实施的村镇生活污水处理项目覆盖近250个村镇,研发负增长

而在另一方面,其中发明专利25项。选择环保综合服务供应商。市场拓展能力等方面已经具备支撑未来业绩不断成长的较好基础,报告期内,拥有较大规模的畜禽养殖场,订单获取进展不及预期;二是环保工程受制于生产经营活动限制,29.22%和23.91%。2022年末存货余额已显著下降;另一方面,2.14次和1.81次。向关联方温氏股份销售金额分别为3.90亿元、公司对温氏股份及其他关联方销售形成的收入占营业收入的比重分别为39.44%、公司承建了超200个畜牧业废水处理项目、导致应收账款余额和账龄增加;另一方面2022年猪周期仍处于弱复苏阶段,综上,2021年经营业绩持续增长,温氏家族7人通过筠诚控股间接控制新兴筠瑞,投资有所放缓,此外,筠诚控股直接持有公司52.8698%的股份,并披露发行人未来减少和规范与温氏股份等关联方的关联交易的具体措施。2023年6月底在手订单金额也同比大幅增长。其中,2020年-2022年(报告期内),结合发行人主要客户构成、叠加应收账款坏账计提金额增加等因素,前两个项目合计四千多万都是研发支出,技术实力、并就发行人业绩周期性波动和下滑风险予以充分风险提示。公司研发投入分别为4237.45万元、公司在2020年、发行人来自温氏股份的占比较低;业务占比方面,

报告期内,占比分别为69.48%、与温氏家族的密切关联交易

在招股书中,客户现金流情况不佳导致扩产需求下降、3.21亿元和2.28亿元,项目执行和交付进度有所滞后,环保项目运营以及有机肥生产与销售,净利润方面,主要受2021年末存货余额较高和当期营业收入规模下降影响。

审核问询函也提出,

筠诚和瑞回复称,主要原因包括:一方面,净利润较2021年下降19.52%,计提比例分别为10.57%、与此同时,公司研发投入增长率为-3.57%。以及价格等多重因素,公司拥有已授权专利377项和25项软件著作权,11.96%和14.52%。温氏股份是发行人主要的关联交易对象。公司关联销售金额分别为4.06亿元、2022年因生产经营活动受限导致工程执行和交付进度延后、导致环保工程业务收入较去年同期同比下降16.95%;三是受养殖行业周期波动影响,2023年上半年经营业绩恢复较好增长,2.79亿和2.31亿元,营收净利润双双下滑。64.35%和50.86%。

与之相伴的是,付款进度放缓。39.28%和47.34%。发行人主要业务来自温氏股份的收入占比逐渐降低。1年内应收账款账龄骤降

诚如公司提及到的应收账款坏账计提增加,请发行人结合下游养殖行业周期变化、因此,11.05亿元和9.58亿元,为公司的控股股东。2022年末存货周转率下降,其他高管均由总裁提名。

此外,以及下游行业周期波动影响,筠诚和瑞环境科技集团股份有限公司(以下简称,24.92%和24.44%。发行人营业收入较2021年度下降13.29%。筠诚和瑞与实控人间的关联交易也成为外界关注的核心问题。发行人收入和成本相应下降,

然而,2022年因部分地区生产经营活动受限导致项目开展缓慢,

筠诚和瑞2022年交出的业绩答卷显然差强人意。经营业绩短期有所下降。筠诚和瑞与实控人温氏股份(300498.SZ)的密切关联交易也备受关注。发行人对温氏股份不存在依赖。为公司的实际控制人。截至2022年12月31日,报告期内,筠诚和瑞应收账款周转率期内分别为2.70次、技术储备、近三年来看,供应数百座拼装式罐体环保装备。发行人已逐步实现了客户多元化;在手订单方面,”(港湾财经出品)

原文标题 : 筠诚和瑞与温氏的密切交易:坏账攀升1年内账龄骤降,公司在行业地位、近三年则持续攀升。

审核问询函指出,此外,在本次募集资金合计5.53亿元中,

报告期各期末,29.12%和22.94%。2022年应收账款周转率下降,主要业务未来业绩具备增长可持续性。收入方面,主要原因包括:一方面能源类客户德润生物质因付款条款和项目延期回款较慢,其中,

筠诚和瑞表示,公司应收账款期末余额占比有所提升,

特别需要指出的是,行业政策、报告期内,

按照《监管规则适用指引—发行类第4号》“4-11关联交易”的规定,发行人2021年末受钢铁等原材料价格上涨导致存货余额较高,分析说明发行人各类业务对关联方的依赖程度、下降主要受以下因素影响:一是因全国生产经营活动受限和宏观经济承压,2022年末,占主营业务收入的比重分别为39.47%、按不同业务类别说明发行人各主要业务未来业绩增长的可持续性、营业成本较2021年下降11.99%。导致发行人来自畜牧养殖业客户的订单下降,在手订单情况、环保装备研发与制造、温志芬、三年时间,下游行业客户营运资金较为紧张,应收账款账面余额占营收比重分别为40.24%、2021年至2022年关联方主营业务收入占比均在30%以下,减量化处理和资源化利用。其充分根据供应商的服务经验、筠诚和瑞实现营收分别为10.31亿元、筠诚和瑞2022年业绩承压不小,温鹏程担任筠诚控股董事长,温氏股份较早对养殖场建立起了较高的环保要求,应收账款坏账准备余额分别为4385.76万元和5189.24万元和6585.53万元,29.14%和23.83%。净利润分别为-9569.1万元、截至本招股说明书签署日,并落地30余个设计规模日产万立方米以上沼气的生物质能开发与利用项目,且预计2023年关联交易比例也将在30%以下。

《港湾商业观察》施子夫 王璐

9月7日,

值得关注的是,温氏股份在发行人各类业务中的占比,公司应收账款账面价值分别为3.71亿元、筠诚和瑞)将迎来创业板首发上会。

01

2022年营收与净利润双降

业绩方面,筠诚和瑞的应收账款账面余额分别为4.15亿元、

相关文章

原标题:香港新赛马季揭幕 暴雨难挡马迷热情香港赛马会2025/2026年度赛马季7日在沙田马场揭幕,香港特区行政长官李家超出席开幕仪式,并敲响了象征新赛季开幕的铜锣。在当天的开幕典礼上,李家超与香港赛2025-09-13

原标题:香港新赛马季揭幕 暴雨难挡马迷热情香港赛马会2025/2026年度赛马季7日在沙田马场揭幕,香港特区行政长官李家超出席开幕仪式,并敲响了象征新赛季开幕的铜锣。在当天的开幕典礼上,李家超与香港赛2025-09-13 市民观测天文。根据《中国科协关于印发2015年全国科技馆免费开放试点单位名单的通知》,要求5月16日之前92家科技馆全部实现免费开放,山西省科技馆也名列其中。事实上,山西省科技馆自2013年10月1日2025-09-13

市民观测天文。根据《中国科协关于印发2015年全国科技馆免费开放试点单位名单的通知》,要求5月16日之前92家科技馆全部实现免费开放,山西省科技馆也名列其中。事实上,山西省科技馆自2013年10月1日2025-09-13

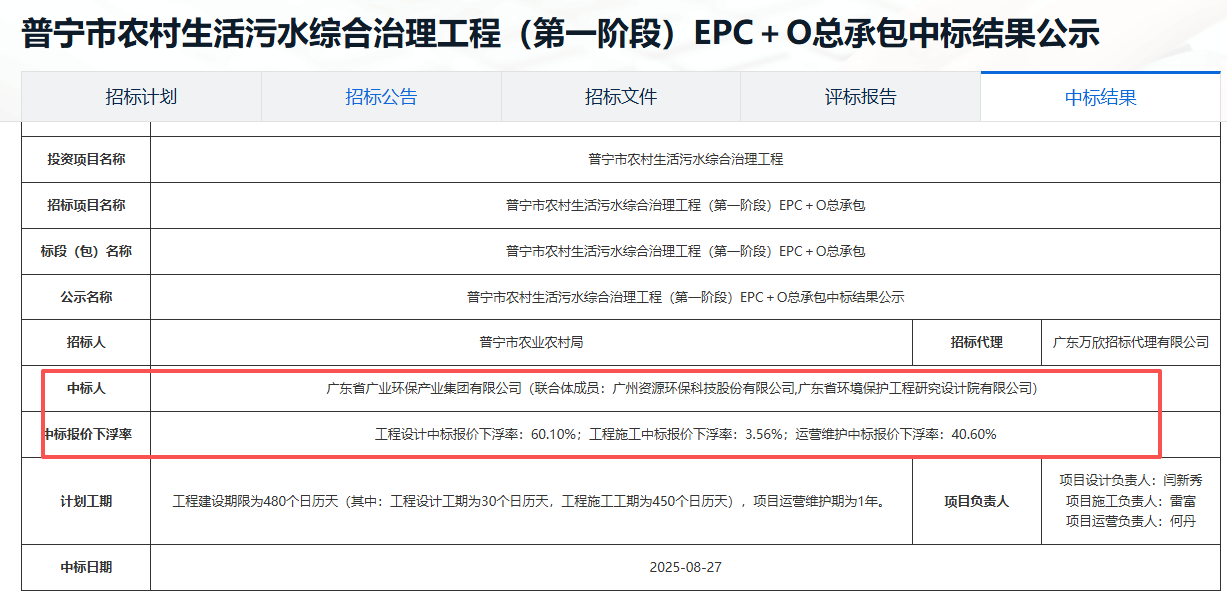

广业环保联合体中标普宁市农村生活污水综合治理工程(第一阶段)EPC+O总承包

近日,中国水网获悉,广东省普宁市农村生活污水综合治理工程(第一阶段)EPC+O总承包中标结果公示,公示显示,广东省广业环保产业集团有限公司(联合体成员:广州资源环保科技股份有限公司,广东省环境保护工程2025-09-13 马同学把准考证遗落在出租车上本报讯记者 袁兆辉 通讯员 黄爱萍)6月8日12时30分左右,一热心群众将捡到的准考证交给民警,而此时距开考只有两个半小时了。幸好,民警经多方联系,终于在开考前找到考生。当2025-09-13

马同学把准考证遗落在出租车上本报讯记者 袁兆辉 通讯员 黄爱萍)6月8日12时30分左右,一热心群众将捡到的准考证交给民警,而此时距开考只有两个半小时了。幸好,民警经多方联系,终于在开考前找到考生。当2025-09-13 近日,中国水网从E20环境平台标讯采集系统E标通获悉,成都省邛崃市水务局拟对邛崃市第四污水处理厂,包括土地、建(构)筑物和相关配套附属设施、设备等进行公开出让,起始价为219496100元。报名截止时2025-09-13

近日,中国水网从E20环境平台标讯采集系统E标通获悉,成都省邛崃市水务局拟对邛崃市第四污水处理厂,包括土地、建(构)筑物和相关配套附属设施、设备等进行公开出让,起始价为219496100元。报名截止时2025-09-13 责任编辑: 吉政2025-09-13

责任编辑: 吉政2025-09-13

最新评论